Iqtisodiyot

Islomiy moliya – real bozordan ajralmagan iqtisodiyot

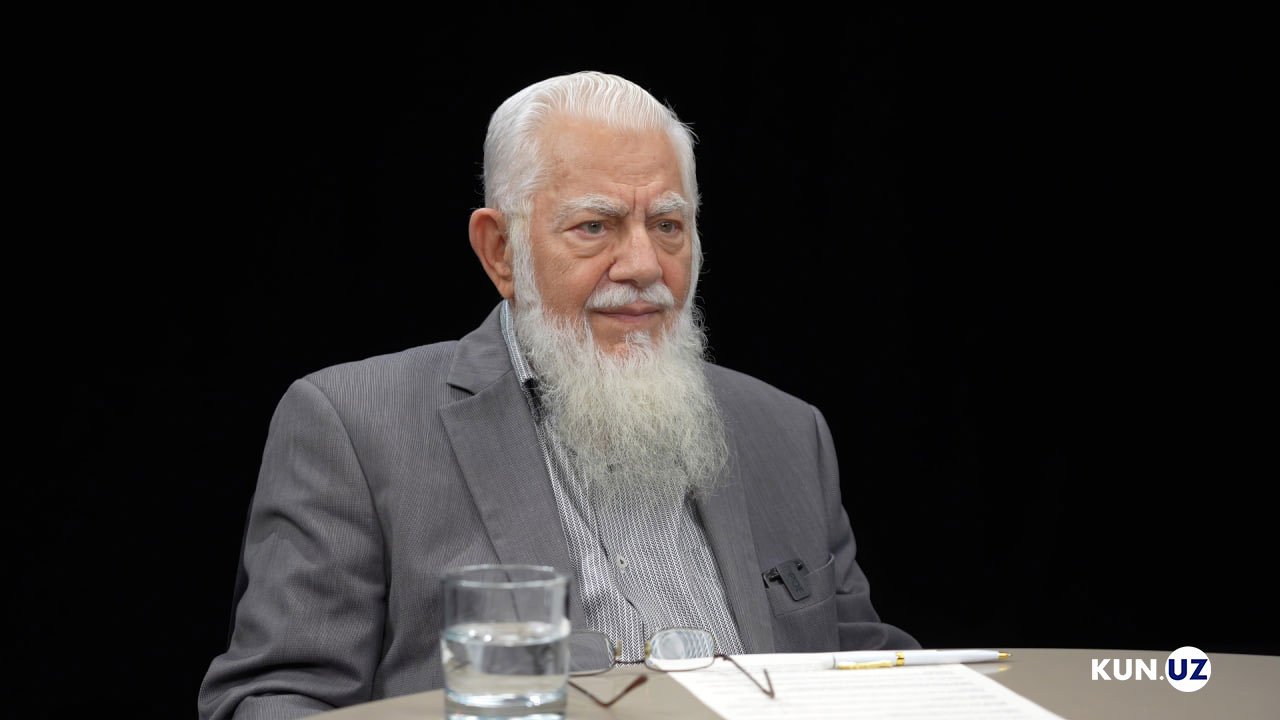

“Qora dushanba”, “qora payshanba” – dunyoda turlicha nomli moliyaviy inqirozlar bo‘lib turadi. Bu inqirozlarning sababi – moliyaviy pufaklar. Ular yorilganda, ho‘l-u quruqni domiga tortadi. Xo‘sh, bu kabi ko‘ngilsizliklardan saqlanish imkoniyati bormi? “Bor” deydi islomiy moliya bo‘yicha mutaxassislar. Kun.uz bu mavzuda AQShning Yuta universiteti professori Monzer Qahf bilan suhbatlashdi.

Mening ismim Monzer Qahf. Amerikalik arabman. Yuta universitetida pul-kredit va rivojlanish iqtisodiyoti bo‘yicha fan doktoriman. So‘nggi 50 yil davomida iqtisodiyotning turli yo‘nalishlarida, ayniqsa islomiy iqtisodiyot va islomiy moliyada faoliyat yuritib kelaman.

{Yii::t(}

O’tkazib yuborish 6s

O’tkazib yuborish

Islomiy moliyani qisqa tushuntirsak: u tovar va xizmatlar ishlab chiqarish, taqsimlash va iste’mol qilinishiga bog‘langan, real bozor ichida amal qiladigan moliyadir. Ya’ni u real sektordan ajrab, alohida yashamaydi. Shu bois islomiy moliya muassasalari mablag‘ni ham olishda, ham berishda faqat real bozor bitimlari orqali ishlaydi (masalan, savdo, ijara, sherikchilik kabi). Maqsad — pulning o‘zi uchun emas, balki tovar va xizmat aylanmasi orqali ishlatish. Ana shu jihat bilan islomiy moliya asosan qarz shartnomasiga tayanadigan an’anaviy moliyadan farq qiladi.

Qarz shartnomasi orqali moliya bersangiz va depozitni ham qarz asosida qabul qilsangiz, siz real bozordan ajralasiz, chunki qarz faqat pul bilan bog‘liq. Islomiy moliyada esa faqat pul bilan ish ko‘rmaymiz.

Masalan, iste’molchiga mashina, muzlatkich yoki uy kerak bo‘lsa, biz real bozorga chiqamiz va sizga o‘sha uyni, mashinani, kompyuterni yoki muzlatkichni yetkazib beramiz — nasiya sotuv (kredit) yoki ijara (lizing) orqali. Demak, qo‘lga naqd pul bermaymiz. Bizning bitimlarimiz muzlatkich bozori, kompyuter bozori, avtomobil bozori, ko‘chmas mulk bozorida amalga oshadi. “Pul berdik, siz alohida borib nima qilasiz” degan yondashuv bizda yo‘q.

Qisqasi, islomiy moliya — bitimlarni real tovar va xizmatlar bozorida amalga oshirishdir.

Islomiy moliya ishlab chiqaruvchilarni ham moliyalaydi. Masalan, sizga xomashyo yoki uskuna kerak bo‘lsa, shu asosda moliyalantirish mumkin. Omonat qabul qilishda ham islomiy moliya real bozorga tayanadi: asosan «Vakala» (vakillik) asosida omonat olinadi. Ya’ni siz bizni vakil qilasiz, bizning vazifamiz — pullaringizni sizning nomingizdan investitsiya qilish. Olingan daromad (foyda) bo‘lsa, u oldindan kelishilgan ulushda taqsimlanadi: masalan, 90% sizga, 10% bizga yoki 50/50 — bu bozor sharoitiga qarab belgilanadi. Maqsad — real bozorda shakllangan foydani halol tarzda ta’minlash va adolatli taqsimlash.

Qisqasi, islomiy moliya muassasasi omonat egalari, ya’ni mablag‘ manbalarining vakili sifatida ishlaydi. Insonlardan mablag‘ni shu asosda qabul qilamiz, ularning nomidan sarmoya qilamiz, tushgan foydani ularga berib, o‘zimiz esa kelishilgan kichik ulushni olamiz. Muassasaning barqaror faoliyati ham shu modelga tayanadi.

AQShning Yuta universiteti professori Monzer Qahf

Islomiy moliya nima? U — real bozor ichida amal qiladigan moliya. Shu jihati bilan “ikkinchi usul”dan, faqat qarz berishga tayanadigan (odamlardan qarz (depozit) olinadi, keyin biznes va iste’molchilarga qarz beriladi) yo‘ldan farq qiladi. Qarz olish-berishga asoslangan bu tizim moliya muassasasini tovar va xizmatlar ishlab chiqarish va iste’mol qilish bozoridan ajratadi. Bu ajralish esa bir qator muammolarni keltirib chiqaradi. Islomiy moliyada esa bu muammolardan qochish uchun moliyaviy bitimlar to‘g‘ridan to‘g‘ri real bozor ichida — tovar va xizmatlar aylanmasi orqali amalga oshiriladi, tashqarida emas.

Islomiy moliyaning muhim afzalliklari bor. Birinchidan, biz real bozor bilan ishlaganda moliyaviy pufaklar yaratmaymiz. Ya’ni moliya real bozor ehtiyojidan ortib ketmaydi. Pufak bu — moliyaning real sektor talabidan oshib ketishi. Islomiy moliyada bu holat sodir bo‘lmaydi, chunki moliya faqat real bitimlar — savdo, ishlab chiqarish, xomashyo sotib olish va shunga o‘xshash bozor faoliyatlari miqdoriga mos ravishda beriladi. Shuning uchun moliya hajmi real iqtisod hajmiga teng bo‘ladi, pufaklar yuzaga kelmaydi. Pufak esa doim portlaydi va inqiroz keltiradi; islomiy yondashuv esa bunday xavfdan qochishga imkon beradi.

Bu haqiqiy asosiy farq va iqtisodiyot hamda hukumat uchun asosiy afzallik hisoblanadi. Chunki iqtisodiyotda hukumatning vazifasi — iqtisodiyotni boshqarish va moliyaviy resurslar suiiste’mol qilinmasligini, noto‘g‘ri ishlatilmasligini ta’minlash. Shu yerda moliyani suiiste’mol qilish ehtimolidan ancha uzoq bo‘lamiz, chunki har bir moliyalashtirish savdo, ijara yoki sherikchilikka bog‘lanadi. Sherikchilik — yangi loyiha yaratish yoki mavjudini kengaytirish degani. Shu tarzda moliyaviy pufaklardan qochamiz — bu esa hukumatlar uchun eng muhim masalalardan biri.

Aslida 2008 yildagi inqiroz moliyaviy pufak natijasi edi: real bozordagi haqiqiy bitimlarsiz ortiqcha “qog‘ozdagi” operatsiyalar qilaverish pufak yaratib qo‘ydi. Bu jarayon Amerikada boshlanib, boshqa mamlakatlarga ham yoyildi.

Islomiy moliya adolatga asoslanadi. Adolat degani — bozorda mavjud darajadan ortiq foyda (marja) talab qilib bo‘lmaydi. Agar foyda bozor chegarasidan oshib ketsa, u islomiy moliyada joiz emas.

Bu yondashuv odamlar bilan bevosita bog‘lanishni anglatadi, shuning uchun moliya keng qamrovli bo‘ladi. Ayniqsa, “islomiy mikromoliya” deb ataladigan ko‘rinishi qo‘shilganda, kichik ishlab chiqaruvchilarga alohida e’tibor beriladi. Islomiy mikromoliya orqali mayda ishlab chiqaruvchilarning bozorda o‘sishi uchun haqiqatan qo‘llab-quvvatlash mumkin. Ular o‘sgach, mustaqil faoliyat yuritadi va mikromoliyaga muhtoj bo‘lmay qo‘yadi. Xavflar ancha kamayadi, minimal darajaga tushadi.

Islomiy moliya faqat real bozorda amal qiladigan bitimlar orqali berilishi kerak: savdo shartnomasi orqali, yoki ijara shartnomasi orqali (ijara ham real bozor munosabati), yoki yangi kompaniya tuzish yoki mavjudini kengaytirish orqali — ya’ni sherikchilik, loyihaga ulush bilan kirish kabilar orqali. Moliya faqat shu yo‘llar orqali berilsa, u rivojlantiruvchi xarakter kasb etadi.

Rivojlanish nima? Bu — iste’molchilarga ehtiyojidagini sotib olishini qo‘llab-quvvatlash, biznesga uskuna, jihoz va xomashyo olishga yordam berish, yangi bizneslar yaratish va odamlar uchun ko‘proq ish o‘rni taklif qilish. Demak, islomiy moliyaning tabiatiga ko‘ra u rivojlanishga xizmat qiladi.

Islomiy moliya qilmaydigan narsa — foizli qarz berish. Islomiy moliyada bu taqiq, undan doim yiroq turish kerak.

Qarz olgan odam har doim ham uni tovar-xizmat sotib olishga ishlatmaydi, u mavjud qarzini to‘lashga sarflashi mumkin. Oldingi qarzni to‘lash yaxshi ish bo‘lishi mumkin, lekin u iqtisodiyotda qo‘shimcha qiymat yaratmaydi. Masalan, mening qarzdorim siz bo‘lasizmi yoki boshqa — katta farq yo‘q: bu shunchaki qarzni to‘lash, qarz beruvchining almashishidir. Qarz beruvchining almashishi yangi qiymat yoki mahsulot yaratmaydi, demak, mamlakatning yalpi ichki mahsulotini (YaIM) ham oshirmaydi.

Islomiy moliyada har bir bitim YaIMga hissa qo‘shishi kerak, aks holda moliya berilmaydi. Moliya faqat uch yo‘l orqali beriladi: turli savdo shartnomalari, turli ijara shartnomalari yoki turli sherikchilik (ulushdoshlik) shartnomalari orqali. Shu bois u rivojlantiruvchi tabiatga ega — jamiyat uchun ham, hukumat uchun ham foyda keltiradi, zero hukumatning asosiy e’tibori ham rivojlanishga qaratilgan. Agar islomiy moliya butun dunyoda keng qo‘llansa, inqirozlar kamayadi va rivojlanish yaxshiroq bo‘ladi. Eslatib o‘tamiz, BMT 2030 yilgacha qashshoqlikni bartaraf etish maqsadini qo‘ygan.

2023 yil bo‘yicha e’lon qilingan hisobotda (taxminan bir yarim–ikki yil avval) dunyoda qashshoqlik oshgani, eng boy 10% bilan eng qashshoq 10% o‘rtasidagi tafovut kengaygani aytildi. Demak, boylik yanada ko‘proq to‘plangan.

Xolis aytganda, qarz va foiz tushunchasi boylikning to‘planishini kuchaytiradi, holbuki savdo, ijara yoki sherikchilikka asoslangan munosabatlar boylikni to‘plashga emas, balki iqtisodiyotda biznes yaratishga, ko‘paytirishga qaratilgan. Bu — rivojlantiruvchi yondashuv. Ikkinchi yo‘l esa (qarz-foiz) dunyoda boylik konsentratsiyasini oshirdi, qashshoqlikni ham kamaytirish o‘rniga ko‘paytirdi. Shu sababli BMTning 2030 yilgacha ko‘zlangan maqsadlariga, albatta, yetib bo‘lmaydi.

Islomiy moliya global moliyaga aylansa, albatta, ishlab chiqarishni ko‘paytirish va qashshoqlikni kamaytirish yo‘nalishida xizmat qiladi. Ruxsat bersangiz, yana bir kichik fikr qo‘shmoqchiman.

Hozir “derivativlar” deb ataladigan sohada — opsionlar, svoplar, fyucherslar (amalda bajarilmaydigan fyucherslar ham) savdosida, internetdagi valuta savdosida — qancha moliyaviy va inson resurslari sarflanyapti? Bu sarflar miqdori astronomik. Moliya hajmi haqida gap ketsa, u haqiqatan ham astronomik darajada.

Islomiy moliya global moliyaga aylansa, albatta, ishlab chiqarishni ko‘paytirish va qashshoqlikni kamaytirishga xizmat qiladi. Ruxsat bersangiz, yana bir qisqa fikr:

Tasavvur qiling, hozir “derivativlar” deb ataladigan sohada — opsionlar, svoplar, fyucherslar (amalda bajarilmaydiganlar ham), shuningdek, internet platformalaridagi valutalar savdosida — qancha moliyaviy va inson resurslari sarflanmoqda? Bu sarflar miqdori haqiqatan ham astronomik darajada.

2023 yilgi hisobotda dunyo mamlakatlarining umumiy daromadi — jahon YaIM taxminan 112 trln AQSh dollari ekani aytilgan. 112 trln dollar. Shu bilan birga, dunyo bo‘ylab savdosi amalga oshirilayotgan opsionlar miqdori bundan taxminan 12 baravar ko‘p! Astronomik sonlar!

Agar islomiy moliyani qo‘llasak, opsionlar deyarli — to‘liq emas, lekin deyarli — nol darajaga tushadi. Hozir opsionlar savdosida ishlatilayotgan moliyaviy va inson resurslari nima qiladi? Bu — butun dunyo ishlab chiqarish hajmidan kamida 12 baravar katta pul miqdori. Bu mablag‘ egalari nima qiladi?

Ular baribir real bozorga o‘tishga majbur bo‘ladi, chunki daromad topishni istaydi. Daromad topish uchun real bozorga kirish kerak. Islomiy moliya joriy etilsa, faqat real bozordagina daromad olish mumkin bo‘ladi. Men ishonamanki, bu dunyodagi qashshoqlikni sezilarli kamaytiradi.

Albatta, Islomiy moliya hali joriy etilmagan O‘zbekiston kabi mamlakatlarga mening tavsiyam shundaki: farqni amalda sinab ko‘ring. Farqni sinaganingizdan so‘ng, uning ta’sirini ko‘rasiz.

Islomiy moliya — moliya taklif etishning yana bir boshqa yo‘li. Bu yo‘l har doim real bozor bilan birga ishlaydi, real bozordan tashqari emas. Shuning uchun barcha moliya bozordagi haqiqiy bitimlarga yo‘naltiriladi. Demak, u rivojlantiruvchi xarakterga ega bo‘ladi: biznesni qo‘llab-quvvatlaydi, iste’molni rag‘batlantiradi, iste’molchilarga ham, ishlab chiqaruvchilarga ham yordam beradi va hukumatga iqtisodiyotni boshqarishda ko‘maklashadi.

Rivojlanayotgan mamlakatlarning aksariyatida (AKSh, Kanada, Germaniya, Yaponiya kabi yuqori rivojlangan davlatlardan tashqari) bank xizmatlaridan foydalanmaydigan aholi ulushi juda yuqori. Osiyo va Afrikaning ko‘p qismida ham shu holat. Islomiy moliyaning muhim vazifalaridan biri — ana shu insonlarni bank tizimiga jalb qilish, ya’ni “bank xizmatlaridan foydalanuvchi” toifasiga kiritishdir. Bu esa rivojlanish jarayonini sezilarli darajada yaxshilaydi.

Mening tushunganimcha, O‘zbekistonda aholining katta qatlami mavjud bank tizimi bilan ishlamaydi. Islomiy bankchilik ana shu qatlamga yetib boradi, ularni bank tizimiga kiritadi, moliya sektoriga jalb qiladi — bu esa rivojlanish demakdir. Shu bilan birga, ularning iqtisodiy ahvoli yaxshilanishiga imkoniyat yaratadi.

Shu sabab, islomiy banklarni tashkil etishni va amaldagi banklarda islomiy bankchilik darchalarini ochishni rag‘batlantirishni tavsiya qilaman. Bu orqali ko‘proq odamlarni bank sektoriga jalb etib, rivojlanish jarayonlariga qo‘shish mumkin bo‘ladi. Demak, bizga islomiy bankchilik kerak. Islomiy banklarga amaldagi qonunlar doirasida ham ruxsat berish mumkin; islomiy bankchilikni joriy etish uchun qonunlarda katta o‘zgartishlar shart emas.

Bizga ikki narsa kerak. Avvalo, qarz shartnomasidan boshqa mahsulotlar ishlab chiqish zarur. Masalan, O‘zbekistondagi bank tizimi turli nomlar bilan atalsa ham, aslida qarzga asoslangan. Nomini qanday qo‘ymang, u — qarz, qarzdorlikka tayanadi. Shuning uchun moliyalashtirishni real bozorga bog‘laydigan mahsulotlarni rivojlantirish kerak: moliya savdo shartnomasi, ijara shartnomasi yoki sherikchilik shartnomasi orqali o‘tsin.

Shular rivojlantirilgach, islomiy “darcha” bilan “bosh bank” o‘rtasida shunday munosabat o‘rnatish lozimki, darcha mablag‘lari faqat savdo, ijara va sherikchilik orqali ishlatilsin, qarz orqali ishlatishga yo‘l qo‘yilmasin.

Shunday munosabat kerakki, “islomiy darcha” uchun likvidlikni boshqarish (liquidity management) tizimi ham aniq o‘rnatilsin. Ya’ni darchaga qo‘shimcha mablag‘ kerak bo‘lganda, u “bosh bank”dan faqat savdo, ijara yoki sherikchilikka asoslangan munosabat orqali pul oladi. Buni tartibga solish uchun darcha bilan bosh bank o‘rtasida maxsus “master kelishuv” (master agreement) tayyorlanadi: qachon mablag‘ kerak bo‘lsa, shu asosda olamiz, deb shartlar aniq yoziladi. Shu tarzda likvidlik bo‘yicha muammolarga yo‘liqmaslik ta’minlanadi.

Ortiqcha mablag‘ bo‘lsa, uni ham bosh bank orqali biz uchun investitsiya qilish mumkin, lekin yana shu shartlar doirasida — savdo, ijara va sherikchilik asosida. Bu amaliy jihatdan mumkin. Masalan, men amerikalik sifatida bir necha holatlarga duch kelganman: foiz asosida ishlaydigan amerikalik bankka “menda 5 mln dollarcha ortiqcha mablag‘ bor, uni qarz (loun) emas, savdo asosida investitsiya qilib bering” desangiz, masalan, avtosalonlar zavoddan mashina sotib olayotganda ularni moliyalang, deb. Lekin moliyalashtirish shunday bo‘lsinki: siz mashinani o‘zingiz sotib olasiz va avtosalonga sotasiz. Ular mavjud tizim doirasida bundan mamnun bo‘lishadi, chunki bu orqali foyda yoki komissiya olishadi va qabul qilishadi. Men ularga namunaviy shakl (templeyt) berib qo‘yaman: “ish uslubi mana bunday” deb. Ular shu templeyt asosida ishlaydi. Amerikada shunday ko‘plab holatlarni ko‘rganman, yirik bank ham bunday yondashuvni qabul qiladi.

Ular buni 10 ming yoki 50 ming dollar bersangiz qilmaydi — summa kichik, bosh og‘rig‘iga arzimaydi. Lekin 5 million dollar bersangiz, albatta, qilishadi. Nyu Yorkdagi barcha banklar amalda islomiy bankchilik bilan shunday katta summalarda ishlaydi — bu “xususiy banking” deyiladi. Xususiy bankingda ular ishlaydi, hatto qizil gilam yozib kutib olishadi.

Demak, bu mumkin. Islomiy “darcha”ning “bosh bank” bilan shu tarzdagi munosabati bo‘lishi kerak. Bosh bank foizli tizimda ishlashi mumkin — bu muammo emas: ular o‘z ishini qiladi, biz esa o‘z ishimizni. Lekin islomiy darchada likvidlik holatimizga qarab tartib o‘rnatilishi lozim: likvidlik kerak bo‘lsa — ulardan olamiz, ortiqcha likvidlik bo‘lsa — ularga beramiz. Har ikki tomonlama operatsiya ham savdo, ijara yoki sherikchilik doirasida amalga oshiriladi.

Yana bir muhim nuqtani aniq aytib o‘tmoqchiman. Masalan, O‘zbekiston yoki istalgan davlat iqtisodiyotida spirtli ichimliklar, tamakini moliyalashtirish kamaytirilsa yaxshiroq bo‘ladimi? Albatta, yaxshiroq bo‘ladi. Chunki avtohalokatlar, yong‘inlar va spirtli ichimlik, tamaki yoki porno bilan bog‘liq boshqa xavf-xatarlarni kamaytiradi. Qisqacha aytganda, axloqiy cheklovlar iqtisodiy barqarorlik va jamiyat farovonligini oshiradi.

An’anaviy bank o‘zining islomiy «darcha»siga qo‘llab-quvvatlash uchun master-kelishuv tuzganda, u zarur bo‘lsa barcha resurslarini – jumladan, kapital (equity) qismini ham ishga soladi; qaysi manba ekani unchalik farq qilmaydi.

An’anaviy bank islomiy «darcha» ochsa, bu shu darcha orqali faqat islomiy shartnomalar qo‘llanishini o‘z zimmasiga oladi degani. Demak, boshqa shartnomalar yo‘q: moliyalashtirish faqat savdo asosida, ijara asosida yoki sherikchilik asosida amalga oshiriladi. Albatta, har birining turlari bor: masalan, savdoda oldindan to‘lovli (peshpul) sotuv yoki kechiktirilgan to‘lovli (nasiya/bo‘lib-bo‘lib) sotuv. Qaysi usul tanlanishi moliyalanayotgan tomonga bog‘liq: agar ishlab chiqaruvchiga oldindan to‘lov kerak bo‘lsa — oldindan to‘lov savdosi asosida; agar iste’molchini moliyalasak va unga kechiktirilgan yoki bo‘lib-bo‘lib to‘lov kerak bo‘lsa — nasiya sotuv. Qisqasi, sharoitga qarab ushbu barcha shakllardan foydalaniladi.

Islomiy «darcha» ochish orqali an’anaviy bank shu darcha qanday maqsadda tuzilgan bo‘lsa, o‘sha tamoyillar asosida ishlaydi, degan majburiyatni oladi. Shuning uchun «darcha» bilan «bosh bank» o‘rtasidagi munosabat ham aynan shu tamoyillar asosida yo‘lga qo‘yilishi shart.

Bu amaliy jihatdan ikki tarzda mumkin:

«Darcha»ga mablag‘ kerak bo‘lganda, u «bosh bank»dan savdo, ijara yoki sherikchilik asosida mablag‘ oladi.

«Darcha»da ortiqcha likvidlik bo‘lganda, u «bosh bank»dan shu ortiqcha mablag‘ni ham savdo, ijara yoki sherikchilik asosida joylashtirishni so‘raydi.

Demak, «bosh bank» o‘z maqsadlari yo‘lida islomiy «darcha»ni yaratgan ekan, u bilan munosabatlarni ham shu maqsad va tamoyillarga mos ravishda yuritishi kerak. Aks holda, izchillik buziladi: «darcha» nima uchun yaratilgan bo‘lsa, faoliyat ham o‘sha faoliyatlar asosida amalga oshirilishi shart.

Agar ruxsat bersangiz, yana bir misol keltirmoqchiman. Ko‘pchiligimiz Shimoliy Kaliforniyadagi Silikon vodiysida bundan ikki-uch yil avval bankrot bo‘lgan Yuniversal bank haqida eshitgan bo‘lishimiz mumkin. Men Kaliforniyada yashayman, ya’ni kaliforniyalikman, biroq shtatning janubida istiqomat qilaman. Xullas, ushbu bank haqiqatan ham ikki-uch yil avvaloq bankrot bo‘ldi, keyin esa uning aktivlarini Morgan bank sotib oldi va Yuniversal Bank faoliyatiga yakun yasadi. Nima uchun bankrot bo‘ldi? Menimcha, buning sababi oddiy: u islomiy bank emas edi. Agar u islomiy bank bo‘lganida, bankrot bo‘lishiga hojat qolmasdi.

Foiz stavkalari past bo‘lgani uchun bank ortiqcha likvidligini foizli instrumentlarga joylashtirishni jozibador deb bilmadi. Shuning uchun u mablag‘larini g‘aznachilik obligatsiyalariga (Treasury bonds) sarmoya qildi. G‘aznachilik obligatsiyalari AQSh federal hukumati tomonidan chiqariladigan juda ishonchli qimmatli qog‘ozlar hisoblanadi. Ular, odatda, uzoqroq muddatli (masalan, 10 yillik) bo‘lgani uchun bozordagidan biroz yuqoriroq daromad (foiz) beradi. Shu tarzda bankning holati barqaror edi. Albatta, bankning foizli depozitlari ham bor edi, shu bois depozitorlarga (omonatchilarga) o‘zlarining asosiy summasi (principal) va foizlari shartnomada ko‘rsatilgan aniq muddatlarda to‘lab berilishi shart edi.

Qariyb ikki-uch yil avval foiz stavkalari oshishni boshladi va keskin ko‘tarildi. Foiz stavkalari oshganda, obligatsiyalar narxi tushadi; natijada g‘aznachilik obligatsiyalarining bahosi pasayib ketdi va ularni bozorda sotib bo‘lmadi. Shu bilan birga depozitlar bo‘yicha to‘lov muddatlari yetib keldi: bank omonatchilarga belgilangan sanada pullarini qaytarishi kerak edi, ammo uning aktivlari qiymati pasaygani uchun majburiyatlarni to‘liq bajara olmadi.

Agar u islomiy bank bo‘lganida, omonatchiga quyidagini aytar edi: “Hurmatli omonatchi, siz biz bilan sheriksiz. Hozircha to‘lovni amalga oshira olmaymiz. Iltimos, aktivlar tomonidagi holat yaxshilanguncha biz bilan qoling, shundan so‘ng to‘laymiz. Hozir to‘lay olmaymiz. Sherik sifatida siz ham bank bilan birga xatarni (riskni) ko‘tarasiz”, chunki omonatingiz sheriklik asosida berilgan. Siz pullaringizni bankka o‘z nomingizdan investitsiya qilish uchun topshirgansiz; bank esa bu borada faqat sizning vakilingiz (vakolat oluvchi) hisoblanadi.

Agar u islomiy bank bo‘lganida, shu kungacha ishlab kelgan bo‘lar edi. Keyin foiz stavkalari pasaya boshladi, hatto ikki kun oldin Federal rezerv uni yana 25 bazis punktga (ya’ni 0,25 foizga) tushirdi. Bu pasayish natijasida, albatta, obligatsiyalar narxi oshib boradi va bank o‘z majburiyatlarini bajara oladi. Albatta, u islomiy bank bo‘lganida, g‘aznachilik obligatsiyalariga sarmoya qilmasdi, chunki ular faqat foizga asoslangan. Bunday holda u foizga asoslanmagan, lekin daromadni foyda yoki ijara ko‘rinishida beradigan sukuklarga sarmoya qilgan bo‘lar edi.

Albatta, har qanday bank jamoatchilik bilan ishlaydi: turli toifadagi odamlar, iste’molchilar, ishlab chiqaruvchilar, hatto ba’zan davlat tashkilotlari bilan ham. Shuning uchun istalgan bankka vaqti-vaqti bilan naqd pul kerak bo‘lib qoladi. Qo‘lida naqdi bo‘lsa ham, moliyalashtirishga talab oshganda qo‘shimcha naqd zarurati yuzaga keladi.

Bankka qo‘shimcha naqd kerak bo‘lganda, iqtisodiyotda yaxshi ma’lum (maktablarda ham o‘qitiladigan) bir tushuncha bor: Markaziy bankning “oxirgi chora sifatida qarz beruvchi” vazifasi. Bu nima degani? Agar bankka naqd kerak bo‘lsa uni qayerdan oladi? Markaziy bankdan. Ya’ni bank Markaziy bankka murojaat qiladi va zarur naqd (likvidlik) oladi.

Ular naqd pulni turli yo‘llar bilan oladi. Shulardan biri «repo» deb ataladi. Repo — «qayta sotib olish kelishuvi» degani. Masalan, bank mijozlariga tegishli to‘lov majburiyatlari (qarz tilxati)ga ega bo‘ladi. U bu majburiyatlarni Markaziy bankka sotadi. E’tibor bering, qarz tilxati — bu mijozlarning qarz majburiyati. Bank ularni Markaziy bankka shunday shart bilan sotadiki, 15 kundan keyin ularni yana o‘zi qaytarib sotib oladi. Bu foizga asoslangan bitim bo‘lib, islomiy darcha yoki islomiy bank amaliyotida joiz emas.

Shunday holatda, Markaziy bank islomiy banklar yoki islomiy «darcha»lar bilan nima qilishi kerak? Odatda, islomiy «darcha»lar Markaziy bankka muhtoj emas, chunki ular «bosh bank»ka tayanadi. Islomiy banklar esa ba’zan naqd pulga muhtoj bo‘lib qolishi mumkin, ya’ni likvidlik kerak bo‘ladi. Ular pul kerak bo‘lganda Markaziy bankka murojaat qiladi. Lekin repo kabi operatsiyalar yoki Markaziy bankdan qarz olish — islomiy me’yorlarga ko‘ra joiz emas. U holda, Markaziy bank islomiy banklarga qanday yordam berishi kerak?

Birinchisi — islomiy bankka depozit qo‘yish. Islomiy bankka naqd pul kerak bo‘lsa, Markaziy bank unga 15 kunlik depozit beradi. Bu — reponing o‘rnini bosadi, repo emas, balki depozit.

Shart shunday: “biz, islomiy bank sifatida, Sizga — hurmatli Markaziy bank — boshqa mijozlarga beriladigandan yuqoriroq foyda ulushi beramiz. Masalan, odatda mijozga 60/40 (60% mijozga, 40% bankka) bo‘yicha taqsimlasak, Sizga 65 (ya’ni ko‘proq ulush) beramiz. Shuning uchun, hurmatli Markaziy bank, bizga 15 kunlik depozit qo‘ying”.

Bu faqat hisob-kitob (buxgalteriya) tartibi orqali amalga oshadi. Bugungi axborot tizimlarimiz dunyo bo‘ylab foydani kunlik hisoblash imkoniga ega (faqat oylik emas). Shu bilan birga, islomiy banklar amalda omonatdorlarga foydani oyma-oy taqsimlaydi.

Demak, hisob-kitob tizimi orqali buni oson amalga oshirish mumkin. Shu tarzda biz Markaziy bankdan depozit qabul qila olamiz. Shuningdek, agar islomiy bankda ortiqcha likvidlik bo‘lsa… An’anaviy bank ortiqcha likvidlikni odatda davlat obligatsiyalariga joylashtiradi. Lekin bu obligatsiyalar foizga asoslangan — islomiy bank bunga bora olmaydi. Shu sabab, Markaziy bank va hukumat sukuk chiqarishda yordam berishi kerak.

Sukuk nima?

Sukuk islomiy tamoyillarga asoslanadi. E’tibor bering: islomiy tamoyillar — savdo, ijara yoki sherikchilik. Demak, sukuk ham shu asoslarda chiqariladi. G‘oya shundaki, bizga yangi loyiha, masalan, yangi yo‘l qurish kerak. Bu yo‘l to‘lovli bo‘ladi, demak daromad keltiradi. Iqtisoddagi investorlarga murojaat qilamiz: “kelinglar, shu yo‘lni qurishga sarmoya kiritinglar, u to‘lovlar orqali foyda beradi”. Shu tarzda hukumat investorlarning vakili sifatida ishlaydi va ular nomidan sukuk chiqaradi. Sukuk — bu o‘sha yo‘lga nisbatan mulkdorlik (ulush) huquqini tasdiqlovchi sertifikatdir.

Demak, hukumat ularning vakili sifatida sukuklar chiqaradi — bu sukuklar mulkdorlik sertifikati hisoblanadi va yo‘lni qurish uchun ulardan vakillik vakolatini oladi. Yo‘l quriladi, shundan so‘ng yo‘lni boshqarishdan tushgan daromad — to‘lovlarini yig‘ish va xizmat ko‘rsatish (ta’mir, saqlash) xarajatlarini qoplagandan keyingisi — hukumat tarkibidagi, masalan, Transport vazirligi va sukuk egalari o‘rtasida taqsimlanadi.

Vaqt o‘tishi bilan sukuklar amortizatsiya qilinadi, ya’ni siyosatga muvofiq 7 yil, 10 yil yoki boshqa muddat mobaynida hukumat ularni egalariga bosqichma-bosqich qaytarib sotib oladi. Shuning uchun hukumat mana shunday turdagi sukuklarni chiqarishi kerak. Markaziy bank ham real mulkdorlikka asoslangan o‘xshash sukuklarni chiqarishi mumkin: ya’ni bu yerda aniq loyiha bor. E’tibor bering, sukuk — rivojlantiruvchi instrument, chunki u har doim yangi loyihaga bog‘lanadi. Sukuk, odatda, yangi loyiha uchun chiqariladi.

Yo‘lmi, zavodmi, elektr stansiyasimi yoki yangi barpo etilayotgan shahar uchun suv ta’minoti tizimimi — bularning barchasi daromad keltirishi mumkin. Lekin ba’zan yo‘lni to‘lovli qilmasdan qurish lozim bo‘ladi: masalan, u qishloq xo‘jaligi hududiga transport uchun zarur va vaqt o‘tishi bilan o‘sha hududda rivojlanishni tezlashtiradi, davlatga esa soliq tushumlari oshadi. Shunday ekan, bu yo‘lni to‘lovli qilishni istamaymiz, u bevosita foyda bermaydi. U holda nima qilamiz?

Biz baribir sukuk chiqaramiz, lekin bu safar ijara (lizing) konsepsiyasidan foydalanamiz. Sukuk chiqaramiz va sukuk egalari ushbu yo‘lning, aniqrog‘i, yo‘l qurilmasining egalari bo‘ladi. Yerga egaligi ularniki emas, chunki hukumat yer va qurilma egaligini alohida deb tan oladi: yo‘l, yer uchastkasi davlatniki bo‘lib qoladi. Demak, sukuk egalari yo‘l qurilmasiga egalik qiladi, biz esa ularga ijara to‘laymiz. Ijara shartnomada kelishiladi: yo faqat belgilangan (masalan, boshidanoq yillik 7% ijara), yoki o‘zgaruvchan (masalan, 7%dan boshlanadi va har yili iqtisodiy sharoitga qarab qayta ko‘rib chiqiladi). Biroq amortizatsiya tugaguncha ijara to‘lash majburiyatini olamiz. Amortizatsiya — sukuklarni bir necha yil davomida bosqichma-bosqich qayta sotib olishdir.

Ijara puli qayerdan to‘lanadi? Soliq to‘lovchilar mablag‘laridan. Chunki bu yo‘l qishloq xo‘jaligi, sanoat va boshqa tarmoqlar uchun imkoniyat yaratadi, natijada hudud rivojlanib, soliq tushumlari ortib boradi. Mana shu oshgan soliq tushumlaridan ijara to‘lovlari va amortizatsiya qoplanadi.

Demak, sukukni uch usulda chiqarish mumkin: yana savdo asosida, ijara (lizing) asosida yoki sherikchilik asosida. Buning tafsilotlarini alohida batafsil tushuntirish mumkin.

Shu bois, hukumat va Markaziy bank islomiy banklar uchun likvidlikni joylashtirish maqsadida sukuk chiqarishi kerak. Chunki islomiy banklar qo‘lida ortiqcha naqd (ortuqcha likvidlik) bo‘lganida, foizli obligatsiyalarni sotib olishlari mumkin emas.

Islomiy bank faoliyatni boshlashi bilanoq, bank xizmatlaridan foydalanmay kelgan aholini o‘ziga jalb qiladi. Natijada aholining bank tizimiga qamrovi oshadi. Albatta, bank yetilgan darajada katta ko‘lamda va to‘liq ishlay boshlaganda, iqtisodiyotning turli sohalariga kirib borgani sayin, bank xizmatlaridan foydalanmaydiganlar soni keskin kamayadi.

Rostini aytsam, qadriyatli jamiyatda bu juda seziladi: bank xizmatlaridan foydalanmay yurganlarning ko‘pchiligi islomiy bankka keladi. Shu bilan birga, aql-zakovatli, yuqori saviyali va yuqori lavozimli kishi ham uni afzal ko‘radi, chunki islomiy moliya rivojlanishga iqtisodiy ta’sir ko‘rsatishini anglaydi. U an’anaviy tizimga nisbatan adolatliroq. Shu bois, iqtisodiyot uchun ko‘proq foyda keltirishni, rivojlantiruvchi tarzda ishlashni, zararli sohalarga — tamaki, spirtli ichimliklar, porno va shunga o‘xshash sarmoya kiritmaslikni istaydigan, qadriyatli insonlar ham uni tanlaydi. Qisqasi, shularning barchasi bilan islomiy bank to‘liq yo‘lga qo‘yilib, yetilish darajasiga yetganida uning samarasini aniq his qilasiz.

Albatta, faoliyatning boshlang‘ich bosqichida, bank yetilishigacha bo‘lgan davrda ta’sir nisbatan kichik bo‘ladi — bu tabiiy. Lekin bank yetilib, to‘laqonli ishlashi boshlangach, unga bo‘lgan qiziqish sezilarli oshadi.

Masalan, Nigeriyada islomiy bank tashkil etilgan. Biroq Markaziy bank va boshqa idoralardagi qarshiliklar sabab litsenziya olish jarayoni deyarli 10 yilga cho‘zilgan. Buning barchasi mavjud huquqiy tizim doirasida, qonunlarga o‘zgarish kiritilmasdan amalga oshirilgan; qonun o‘zgarishlari esa keyinroq kiritilgan. Islomiy bank tuzilgandan keyin, uning 6–7 yilida yana uchta islomiy bank paydo bo‘ldi. Shu vaqtga kelib islomiy bankchilik to‘g‘risidagi qonun ham qabul qilindi. Nigeriya aholisi — taxminan 50% nasroniy, 50% musulmonning barchasi amalda buning foydali ekanini anglab yetdi. Men Nigeriyadagi birinchi islomiy bankning umumiy yig‘ilishlaridan ba’zi bir nechtasida qatnashganman; u yerda nasroniylar ham bor edi. Hatto cherkov boshlig‘i bo‘lgan nasroniy vazir ham ushbu bankning aksiyadori edi va u yig‘ilishlarda muntazam qatnashardi. Men ikki-uch marotaba umumiy yig‘ilishda bo‘lganman va uni o‘sha yerda ko‘rganman.

Shunday qilib, odamlar ta’sirini angladilar. Yana to‘rtta islomiy bank keldi va albatta moliya sektorida islomiy bankchilikning ulushi oshdi. Va umid qilamizki, ular o‘sib borgani sayin, oxir-oqibat barcha banklar islomiy bo‘ladi. Chunki bu haqiqatan ham iqtisodiyot uchun yaxshiroqdir.

Shokir Sharipov tayyorladi.

Ular soxta xarid chekini «Soliq» mobil ilovasi orqali ro‘yxatdan o‘tkazganlikda gumon qilinmoqda.

May oyida ijtimoiy tarmoqlar orqali ma’lum bir haq evaziga uchinchi shaxslardan soxta xarid cheki olgan, haqiqatda kirim qilinmagan yoki xarid qilinmagan tovar uchun xarid chekini ro‘yxatdan o‘tkazgan 123 mingdan ortiq fuqaro shubhali xaridorlar reyestriga kiritildi. Bu haqda Soliq qo‘mitasi xabar berdi.

Ta’kidlanishicha, bunday soxta xarid chekini «Soliq» mobil ilovasi orqali ro‘yxatdan o‘tkazish qonunga xilof hisoblanadi va javobgarlikka sabab bo‘lishi mumkin.

Xabarga ko‘ra, agar tovar yoki xizmat sotib olingan tadbirkor soliq hisobotini taqdim etmasa yoki unda kamchiliklar mavjud bo‘lsa yoxud soliq qarzi to‘lanmagan bo‘lsa, keshbek shu kamchiliklar bartaraf etilganidan keyin avtomatik ravishda tasdiqlanadi.

Keshbek quyidagi hollarda hisoblanmaydi:

agar chek berilganiga 10 kundan ortiq vaqt o‘tgan bo‘lsa;

avtomobil, havo va temir yo‘l chiptalari, shuningdek, aloqa va kommunal xizmatlar uchun;

o‘zini o‘zi band qilgan shaxslar xizmat ko‘rsatganda;

yakka tartibdagi tadbirkor hamda o‘zini o‘zi band qilgan shaxs tomonidan raqamli platforma (Xolis Paynet) orqali berilgan xarid chekiga;

jismoniy shaxslar shubhali xaridorlar reyestriga kiritilgan bo‘lsa.

Milliy statistika qo‘mitasi ma’lumotlariga ko‘ra, 2026-yilning yanvar–aprel oylarida O‘zbekiston sanoatida ishlab chiqarish hajmi o‘sishda davom etdi. Bu davrda sanoat ishlab chiqarishi tarkibida eng katta ulush ishlab chiqarish sanoati hissasiga to‘g‘ri keldi.

Qayd etilishicha, ishlab chiqarish sanoati hajmi 338,5 trillion so‘mni tashkil etib, o‘tgan yilning mos davriga nisbatan 8,5 foizga o‘sgan. Bu ko‘rsatkich mamlakat sanoatidagi asosiy drayver aynan qayta ishlash va tayyor mahsulot ishlab chiqarish sohalari bo‘lib qolayotganini ko‘rsatadi.

Shu bilan birga, tog‘-kon sanoati va ochiq konlarni ishlash sohasida ham ijobiy dinamika saqlanib qoldi. Tarmoq hajmi 27,5 trillion so‘mga yetgan va yillik o‘sish 6,4 foizni tashkil qilgan.

Ma’lumotlarga ko‘ra, elektr energiyasi, gaz, bug‘ bilan ta’minlash va havoni konditsiyalash sohasida ishlab chiqarish hajmi 26,6 trillion so‘mni tashkil etdi. Mazkur yo‘nalishdagi o‘sish sur’ati 3,3 foiz bo‘lgan.

Suv bilan ta’minlash, kanalizatsiya tizimi, chiqindilarni yig‘ish va qayta ishlash sohasida esa 2,1 trillion so‘mlik xizmat va mahsulotlar ishlab chiqarildi. Bu tarmoqda ham 6,4 foizlik o‘sish qayd etildi.

Iqtisodiyot

Qurilish materiallari tarmog‘ida kreditini to‘lolmayotgan korxonalar uchun 50 mln dollar ajratiladi

O‘zbekistonda qurilish materiallari ishlab chiqaruvchi 457 ta korxonaning kredit bo‘yicha muddati o‘tgan qarzdorligi 3,5 trillion so‘mga yetgan. Bu korxonalar chiqarayotgan mahsulotlar tannarxi qimmatligi, bozor talabiga to‘liq javob bermagani uchun xaridor topilmayapti. Mas’ullarga 457 ta korxonaning har biriga borib, ularni moliyaviy sog‘lomlashtirish buyurildi. Buning uchun 50 mln dollar resurs ajratilmoqda.

26 iyun kuni prezident Shavkat Mirziyoyev raisligida qurilish materiallari tarmog‘ida amalga oshirilayotgan ishlar va kelgusidagi ustuvor vazifalar yuzasidan videoselektor yig‘ilishi bo‘lib o‘tdi.

Investitsiya forumi yakunlari

Davlat rahbari asosiy masalaga o‘tishdan avval o‘tgan haftadagi beshinchi Toshkent xalqaro investitsiya forumi yakunlariga to‘xtaldi. Forum doirasida xorijiy hamkorlar bilan 43 milliard dollarlik 177 ta kelishuvga erishilganini ta’kidladi.

“Har bir kelishuv loyihaga, ish o‘rniga, yuqori qo‘shilgan qiymatga aylanishi shart”, – dedi prezidentimiz.

Mutasaddilarga xorijiy investorlar ko‘targan 120 ta taklifning yechimi bo‘yicha qaror kiritish topshirildi.

To‘rtta tashkilot qurilish materiallari sohasida “aql markazi” bo‘ladi

Hokimlar qaysi tumanida qaysi tarmoqni qanday rivojlantirish, nima loyihaga investitsiya olib kelsa, eng yuqori samaradorlikka erishishini aniq hisob-kitob qilishi kerakligi qayd etildi.

Buning uchun iqtisodiyotdagi 12 ta tarmoqqa 14 ta “aql markazi” hamda 37 ta sohaviy ilmiy institut va oliygohlar nomma-nom biriktirildi.

Misol uchun, qurilish materiallari tarmog‘iga “aql markazi” sifatida Makroiqtisodiy tadqiqotlar instituti, Raqobat siyosati va iste’molchilar huquqlari markazi hamda Materialshunoslik instituti va Toshkent arxitektura-qurilish universiteti biriktirildi.

Ular yangi turdagi materiallarga talab, buni qoplash uchun qaysi tumanda nima loyiha qilish, qanday texnologiyadan foydalanish, qaysi yo‘nalishlarda kadr tayyorlash kerakligini tahlil qiladi.

Barcha tarmoq rahbarlariga “aql markazi”, sohaviy ilmiy institut va oliygohlar bilan har bir tuman imkoniyatini shu yondashuv asosida tahlil qilib, yalpi hududiy mahsulot o‘sishiga katta turtki beradigan loyihalar paketini tayyorlash topshirildi.

Sohada erishilgan yutuqlar

Bundan 10 yil oldin mahalliy qurilish materiallari deganda qum-shag‘al, g‘isht, sement, oyna va shifer tushunilar edi. Bu nari borsa qurilishda ishlatiladigan jami materiallarning 35-40 foizini tashkil qilgan.

So‘nggi o‘n yilda sohaga 12 milliard dollar investitsiya kiritildi, 4 mingdan ortiq yangi zamonaviy korxonalar ishga tushdi.

Tsement, oyna, bazalt, keramik buyumlar, gazoblok, quruq qorishmalar kabi asosiy turdagi 20 dan ortiq mahsulotlarga bo‘lgan ichki talabni to‘liq qoplaydigan quvvatlar yaratildi. Issiqlik saqlovchi, kompozit material, ekologik pardozlash materiallari va pol qoplamalari kabi yuqori qo‘shilgan qiymatli yangi yo‘nalishlar jadal rivojlanmoqda.

Umuman, yangi uy-joylar va sanoat binolari qurishga kerak bo‘ladigan 98 foiz materiallarni o‘zimizda ishlab chiqarish yo‘lga qo‘yildi. Buning hisobiga o‘tgan davrda sohada ishlab chiqarish hajmi 7 trilliondan 53 trillion so‘mga oshdi. Sohadagi eksport o‘tgan yili 1,2 milliard dollarni tashkil qildi.

Asosiysi, o‘tgan davrda mazkur tarmoq import o‘rnini qoplashning muhim bosqichidan o‘tdi.

Qurilish materiallariga bozor talabi

Yil boshida aholini uy-joy bilan ta’minlash bo‘yicha katta dastur qabul qilinib, 2040 yilga qadar quriladigan uy-joylar sonini 2 karra oshirib, yiliga 280 mingga yetkazish, “Yangi O‘zbekiston” massivlarini 61 tadan 120 taga ko‘paytirish reja qilindi.

Yiliga 20-25 million kvadrat metrli tijorat binolari foydalanishga topshirilyapti. Muxtasar aytganda, uy-joy va tijorat binolarining o‘zigina yiliga kamida 10 milliard dollarlik qurilish materiallariga talab yaratadi.

Toshkent xalqaro investitsiya forumida hamkorlarga yana 27 milliard dollarlik infratuzilma loyihalari taklif qilindi.

Masalan, Jizzaxda atom elektr stansiyasi, Toshkent viloyatida 4-misni boyitish fabrikasi, O‘rta Chirchiqda 20 million yo‘lovchiga xizmat ko‘rsatish quvvatiga ega Yangi Toshkent aeroporti, Yangi Toshkentda 55 ming o‘rinli futbol stadioni, 282 kilometrli Toshkent–Samarqand yo‘lini qurish kabi yirik loyihalarga ham birinchi navbatda qurilish materiallari zarur.

Yirik loyihalarda foydalaniladigan materiallarga standart, sifat, sertifikat bo‘yicha yuqori talablar qo‘yilishi tabiiy. Shu bois, yirik loyihalarni mahalliy ishlab chiqaruvchilar bilan bog‘laydigan yangi tizim yaratish zarurligi ko‘rsatib o‘tildi.

QQS masalasi

Yirik va megaloyihalarga sarmoya kiritayotgan investorlar import materiallarni olib kelishda qo‘shilgan qiymat solig‘idan ozod qilishni so‘raydi. Shu bilan birga, bunday loyihalarga o‘z mahsulotlarini taklif qilish istagida yurgan mahalliy korxonalar ham ko‘p.

Ular “Qo‘shilgan qiymat solig‘i bo‘yicha imtiyoz mahalliy mahsulotlarga ham qo‘llanilsa, sifat bo‘yicha ham, standart bo‘yicha ham raqobatga tayyormiz”, demoqda.

Mutasaddilarga yirik va megaloyihalarga import va mahalliy mahsulotlarni yetkazib berishda teng sharoitni ta’minlash bo‘yicha qaror loyihasini kiritish topshirildi.

Moliyaviy sog‘lomlashtirish uchun 50 mln dollar

Hozirda sohadagi 457 ta korxonaning kredit bo‘yicha muddati o‘tgan qarzdorligi 3,5 trillion so‘mga yetgan. Sabab – ushbu korxonalar chiqarayotgan mahsulotlar tannarxi qimmatligi, bugungi bozor talabiga to‘liq javob bermagani uchun xaridor topa olmayapti.

Mas’ullarga 457 ta korxonaning har biriga borib, ularni moliyaviy sog‘lomlashtirish bo‘yicha qisqa muddatli dastur ishlab chiqish, ayni maqsadlar uchun 50 million dollar resurs ajratish topshirildi.

Mazkur mablag‘lar mavjud ishlab chiqarish quvvatlarini modernizatsiya qilish orqali tannarxni pasaytirish va bozorda talab yuqori mahsulotlar ishlab chiqarishga yo‘naltiriladi.

Pardoz materiallari va santexnika

Yaqinda hududlarda sayyohlik infratuzilmasini rivojlantirish bo‘yicha ikki yillik katta dastur qabul qilindi. Dastur doirasida 34 ta yirik turizm obekti, 1 mingdan ortiq joylashtirish vositasi, xususan, 200 ta mehmonxona qurish reja qilingan.

Masalan, Parkentda yaqinda ochiladigan “Kumushkon resort” turizm kompleksida 98 foiz mahalliy qurilish materiallari ishlatilmoqda. Hokimlar ham o‘z hududidagi barpo etilayotgan mehmonxonalarda mahalliy materiallar ulushini kamida 95 foizga yetkazishi zarurligi qayd etildi.

Buning uchun keyingi yil yakuniga qadar mehmonxona qurish va bezatishda foydalaniladigan lok-bo‘yoq ishlab chiqarishni 119 mingdan 150 ming tonnaga, santexnikani 1,5 milliondan 2 million donaga, PVX quvur va fitinglarni 255 mingdan 300 ming tonnaga, gulqog‘ozni 6 milliondan 7,5 million tonnaga, dekorativ panellarni 15 million kvadratdan 18 million kvadrat metrga yetkazishi shartligi ko‘rsatib o‘tildi.

Energiya tejamkor materiallar

Yurtimizda har yili o‘rtacha 65 ming yakka tartibdagi uy-joylar qurilmoqda, yana 200-250 ming xonadon ta’mirlanyapti.

“Ochiq aytish kerak, hali ko‘pchilik energiya tejamkor materiallarning afzalliklari haqida yetarlicha xabardor emas”, – dedi prezident.

Xonadonlarni isitishning o‘ziga iqtisodiyotdagi jami gaz iste’molining 20 foizi, elektr energiyasining esa 11 foizi sarflanmoqda. Agar uyning fasad va tom qismi issiqlik saqlovchi material bilan qoplansa, energiya tejamkor oyna qo‘yilsa, energiya sarfi 30 foizgacha kamayadi.

Bu borada Fransiya va Buyuk Britaniya kompaniyalari ishlab chiqqan yangicha loyihalash yondashuvi asosida Qamashi tumanida 4 ming xonadonli “Yangi O‘zbekiston” massivi qurilmoqda. Mazkur loyihada to‘liq energiya tejamkor mahalliy mahsulotlar ishlatilib, tannarx kamida 20 foizga arzon tushadi, uyni isitish-sovitish xarajatlari 30 foizga qisqaradi.

Viloyat, tuman va shahar hokimlariga Qamashi tajribasi asosidagi yangicha loyihalash yondashuvini o‘rganish topshirildi. Joriy yil Yangi O‘zbekiston qiyofasi olib kiriladigan 33 ta tuman va shahardagi ko‘p qavatli uy-joylar qurilishi faqat shunday yondashuv asosida amalga oshirilishi belgilandi.

Xonadonlarni qurish va ta’mirlashda energiya tejamkor materiallarga o‘tish bo‘yicha tavsiyalarni ishlab chiqib, 19 mingta qurilish korxonasiga ushbu tavsiyalarni, “yashil ta’mir” loyihasi bo‘yicha beriladigan imtiyozlar haqidagi ma’lumotlarni qurilish bo‘layotgan har bir mahalla, har bir xonadonga yetkazish vazifasi qo‘yildi.

Eksportni oshirish

Qo‘shni davlatlar yiliga 13 milliard dollarlik qurilish materiallarini import qilmoqda.

“Bir narsani bilinglar: tashqi bozorlarda kuchli raqobat, har bir dollar uchun kurash ketayotgan hozirgi sharoitda eksportni ko‘paytirish uchun noan’anaviy yechimlar kerak”, – dedi davlatimiz rahbari.

Markaziy Osiyo davlatlarining o‘ziga eksportni qo‘shimcha 440 million dollarga oshirish imkoniyati mavjudligi ta’kidlandi. Masalan, Ozarbayjon, Gruziya, Rossiya, Qozog‘iston, Qirg‘izistonda uy-joy, tijorat obektlari qurish bo‘yicha katta dasturlar amalga oshirilyapti.

Tarmoq mutasaddilari va hokimlarga qurilish materiallari korxonalari va developerlarni bir-biriga bog‘lab, bizga yaqin mintaqalardagi bozorlarga kirib borsa, bu davlatlarda milliy mahsulotlarimiz asosida namunali uy-joylar va noturar obektlarni qurib ko‘rsatsa, qo‘shilgan qiymat karrasiga oshishi ko‘rsatib o‘tildi.

Muhimi, uy-joy qurish bo‘yicha ushbu davlatlarning ishonchli hamkoriga aylana olsak, elektrotexnika, uy tekstili, mebel korxonalarimizga ham yo‘l ochiladi, eksport imkoniyatlari ko‘payadi.

Shu bois, mas’ullarga Boku, Tbilisi, Moskva, Ostona va Bishkekda 3-4 tadan namunali, energiya tejamkor uy modelini qurib, road-shou o‘tkazish topshirildi.

Ishlab chiqarishdagi energosamaradorlik

So‘nggi o‘n yilda qurilish materiallari tarmog‘i korxonalari foydalanadigan shartli yoqilg‘i hajmi 2 karra kamaydi.

Sohadagi elektr iste’molining 65 foizi to‘g‘ri keladigan 34 ta yirik korxonada energiya auditi o‘tkazilgani hisobiga o‘tgan yilning o‘zida 240 million kilovatt-soat elektr tejaldi.

Lekin bu hali kam ekani qayd etildi. Viloyat hokimlariga qurilish materiallari korxonalarini texnologik modernizatsiya qilish orqali energiya sarfini kamaytirish bo‘yicha katta dasturni boshlash topshirildi.

Bunda isitish va quritish pechi, tegirmon va energiya sarfi yuqori boshqa uskunalarni energiya tejamkoriga almashtirgan korxonalarga so‘mdagi kreditining 7 foizi, xorijiy valutada bo‘lsa, 4 foizi kompensatsiya qilib beriladi.

Bu yil yana 38 ta yirik korxonada energiya tejamkor texnologiyalarni joriy qilib, 400 million kilovatt-soat elektrni iqtisod qilish zarurligi qayd etildi.

Yuqori qo‘shilgan qiymat zarurati

Mamlakatimizda sement, bazalt, oyna, keramik plita kabi mahsulotlar bo‘yicha yaratilgan quvvatlar 2035 yilgacha bo‘lgan ehtiyojlarimizni qoplashga ham yetadi.

Endilikda investorlarni bunday mahsulotlarni ko‘paytirishga emas, mavjud quvvatlarni modernizatsiya qilib, yuqori qo‘shilgan qiymat beradigan loyihalarga jalb qilish kerakligi qayd etildi.

Masalan, Forishdagi bazalt tolasi zavodining yonida bazalt matosi ishlab chiqarish quvvatlari joylashtirilmoqda. Hozir 1 tonna bazalt tolasi 340 dollar bo‘lsa, bazalt matosining tonnasi 900 dollarni tashkil etadi.

Yoki bizda asosan 400, 500 markali sement ishlab chiqariladi. Hozir faoliyati to‘xtagan 17 ta sement zavodini investorlar bilan bog‘lab, maxsus sement ishlab chiqarishga o‘tkazsa, xaridor ham, eksport ham bo‘ladi.

Mutasaddilarga alohida dastur tasdiqlab, yil yakunigacha past quvvatda ishlayotgan kamida 50 ta qurilish materiallari korxonalariga investor olib kelish topshirildi.

Sertifikatlash masalalari

Qurilish materiallari sohasidagi korxonalarga sertifikat olish bilan bog‘liq barcha xarajatni to‘liq qoplab beradigan tizim mavjud. Bu kabi imkoniyat boshqa birorta tarmoqda yo‘q.

Lekin bunday sertifikatlarning yagona ma’lumotlar bazasi yo‘qligi uchun xaridorlar o‘zi bilgan, xalqaro sertifikati bor chet el tovarlarini ko‘proq xarid qilmoqda.

Mutasaddilarga mahalliy va xorijiy sertifikati bor qurilish materiallarining elektron platformasini ishga tushirish, viloyat hokimlari bilan birga shu yil yana kamida 50 ta qurilish materiali korxonasiga xalqaro sifat sertifikati olishda ko‘maklashish topshirildi.

Maqsadli ko‘rsatkichlar

Yig‘ilishda aytilgan imkoniyat va vazifalar hisobidan joriy yilda qurilish materiallari sohasida 11 milliard dollarlik 900 dan ziyod yangi loyihalarni boshlash, 3 milliard 200 million dollarlik 622 ta loyihani ishga tushirib, 21 ming yangi ish o‘rni yaratish, ishlab chiqarish hajmini 65 trillion so‘mdan oshirish, 7,5 trillion so‘mlik yangi mahsulotlarni mahalliylashtirish, eksportni 1,5 milliard dollarga yetkazish muhim ekani qayd etildi.

Yig‘ilish davomida mutasaddilarning hisobotlari, qurilish materiallari korxonalari vakillarining taklif va tashabbuslari tinglandi.

Dollar bir necha kunlik ko‘tarilishdan so‘ng pastladi

Source link

2026-yil 1-may holatiga ko‘ra, O‘zbekistonda faoliyat yuritayotgan 34 ta tijorat bankining jami aktivlari 962,8 trln so‘mni tashkil qildi.

Ma’lumotlarga ko‘ra, aktivlari 30 trln so‘mdan yuqori bo‘lgan 12 ta yirik bank hissasiga bank tizimi aktivlarining qariyb 80 foizi yoki 767,6 trln so‘mi to‘g‘ri kelmoqda.

Bank tizimidagi 629 trln so‘mlik kreditlarning 83 foizi ham aynan yirik banklar hissasiga to‘g‘ri keladi. Shuningdek, jami 552,8 trln so‘mlik uzoq muddatli kreditlarning 459,6 trln so‘mi mazkur banklar tomonidan ajratilgan.

2026-yil 1-may holatiga bank tizimining jami kapitali 144 trln so‘mni tashkil etgan bo‘lsa, sof foyda 6,9 trln so‘mga yetgan. Kapital monandligi ko‘rsatkichi esa 18,4 foiz darajasida shakllangan.

Depozitlar hajmi ham o‘sishda davom etmoqda. Aholi omonatlari 170,2 trln so‘mga, yuridik shaxslar depozitlari esa 274,2 trln so‘mga yetgan.

Tahlillarga ko‘ra, aktivlar, kreditlar va depozitlarning asosiy qismi yirik banklarda jamlangan bo‘lsa-da, o‘rta va kichik banklar ham moliyaviy xizmatlar qamrovini kengaytirishda muhim o‘rin tutmoqda.

Mehnat inspeksiyasi Adiz Boboyevga ogohlantirish yubordi

Mahallalar uyushmasining bo‘limlariga yangi huquq beriladi

123 mingdan ortiq fuqaro shubhali xaridorlar reyestriga kiritildi

-

Dunyodan5 days ago

Dunyodan5 days agoEron Hormuz boʻgʻozi yopilganini eʼlon qildi

-

Jamiyat4 days ago

Bugun ayrim hududlarda havo harorati 44 darajaga yetishi mumkin

-

Sport5 days ago

Sport5 days agoNodirbek Abdusattorov jahon shaxmat reytingida eng yuqori uchtalikka kirdi

-

Siyosat4 days ago

«Endigi vazifa erishilgan kelishuvlarni real loyihalarga aylantirish»

-

Jamiyat5 days ago

Uy qurmoqchimisiz? Hujjatlarni rasmiylashtirish tartibi bilan tanishing

-

Iqtisodiyot3 days ago

Iqtisodiyot3 days agoO‘zbekiston qaysi mamlakatlarga ko‘proq mahsulot sotmoqda?

-

Siyosat3 days ago

Siyosat3 days agoPrezident Mirziyoyev Ozarbayjon elchisini oʻz nihoyasiga yetgan “Mehnat Shufrati” ordeni bilan taqdirladi

-

Dunyodan4 days ago

Dunyodan4 days agoAQSh va Eron o’rtasidagi urushning iqtisodiy oqibatlari hisoblanmoqda